De voorbije 15 jaar kende de verzekeringsmakelaardij een uitzonderlijk gunstige periode. Sinds de wereldwijde financiële crisis van 2008-2009 konden makelaars in grote delen van Europa – en daarbuiten – rekenen op stabiele economische groei, een almaar uitbreidende verzekeringsmarkt, overwegend gunstige renteontwikkelingen en stijgende premies. Die combinatie van factoren zorgde bij veel verzekeringsmakelaars voor een gestage toename van de provisie-inkomsten, sterke autonome groei en een gezonde winstgevendheid.

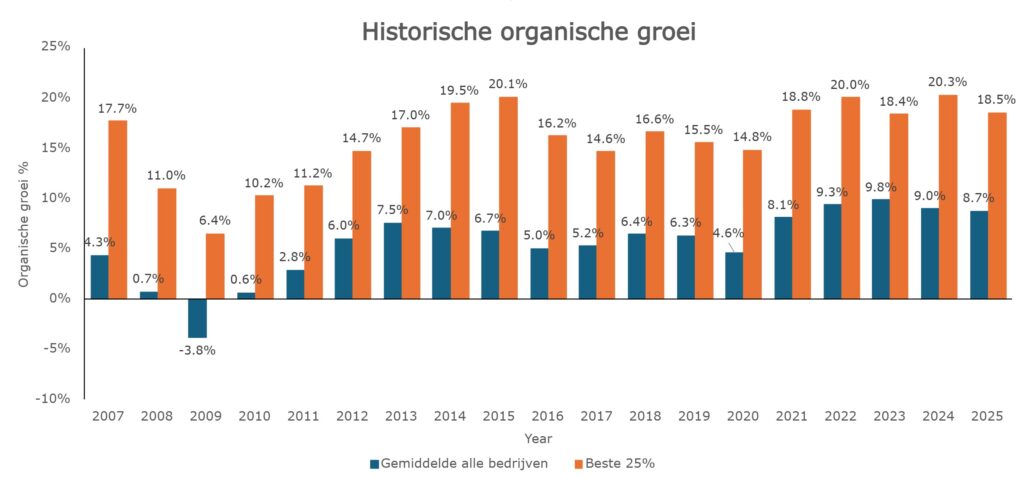

In 2024 zette deze positieve dynamiek zich voort: de wereldwijde verzekeringssector realiseerde een gemiddelde autonome groei van 8,7%, waarbij het best presterende kwart van de bedrijven zelfs uitkwam op een indrukwekkende 18,5%. Deze aanhoudende prestaties trokken volop belangstelling van de kapitaalmarkten, stuwden bedrijfswaarderingen verder omhoog en leverden recordrendementen op voor zowel publieke als private investeerders in de sector. De gemiddelde gegarandeerde verkoopprijs van een verzekeringsmakelaar is in de voorbije 15 jaar meer dan verdubbeld.

Niemand weet precies of – en wanneer – er een einde komt aan het gunstige klimaat voor verzekeringsmakelaars. Maar het is een terechte vraag: wat als de groei stagneert? Wat als de omstandigheden waarop we jarenlang konden rekenen, beginnen te kantelen? De toenemende economische onzekerheid, groeiende geopolitieke spanningen en de steeds onvoorspelbaardere politieke leiders maken het einde van de huidige supercyclus waarschijnlijker dan ooit. De wereld wordt steeds complexer. De gespannen relaties tussen grootmachten zoals de VS en China drukken zwaar op de stabiliteit van de wereldmarkten. Bovendien zorgen onverwachte politieke beslissingen – bijvoorbeeld van president Donald Trump – voor extra onzekerheid in internationale betrekkingen en handel. Deze ontwikkelingen maken het moeilijker om vooruit te kijken, ondermijnen het vertrouwen van investeerders en brengen de blijvende houdbaarheid van de huidige gunstige omstandigheden in twijfel.

Het ‘wat als’-scenario

Om misverstanden te voorkomen: er is momenteel geen reden tot paniek. De Europese economie liet zich in de eerste helft van 2025 van haar veerkrachtige kant zien, ondanks handelsconflicten en toenemende wereldwijde onzekerheid. Er zijn geen duidelijke tekenen dat de verzekeringsmakelaardijsector op korte termijn een dip tegemoet gaat met vertraagde autonome groei of dalende winstgevendheid. Sterker nog, private equity (PE) blijft sterk geïnteresseerd in deze markt. Consolidators zijn actief in heel Europa en nieuwe PE-investeerders blijven op zoek naar geschikte overnamekandidaten.

Toch is het verstandig ook het andere scenario te overwegen: wat als de ‘beste tijden’ voorbij zijn? Een marktschommeling zou snel duidelijk maken welke verzekeringsmakelaars écht duurzaam en gezond zijn, en welke vooral profiteren van externe meewind.

Mocht de economische situatie verslechteren, dan zal het fusie- en overnamelandschap (M&A) binnen de verzekeringsmakelaardij waarschijnlijk een flinke – maar geen fundamentele – reset doormaken. Waarderingen kunnen dalen, de doorlooptijd van deals kan toenemen, en we zullen waarschijnlijk vaker creatieve constructies zien, zoals earn-outs of verkopersfinanciering. Tegelijkertijd zetten kapitaalkrachtige bedrijven en door private equity gesteunde consolidators juist vaak extra in, waarbij ze met een mix van eigen vermogen en schulden M&A kansen blijven nastreven, ook in een verslechterend klimaat. In zo’n omgeving wordt de due diligence strenger, met extra focus op klantbehoud, kostenbeheersing en inflatiegecorrigeerde winstgevendheid.

Ook als het aantal deals iets terugloopt, zal de markt waarschijnlijk niet stilvallen. Sterker nog, fusies en overnames in de verzekeringsmakelaardij blijken juist vaak sterk tijdens economische mindere periodes – iets wat MarshBerry steeds weer ziet. Dat komt doordat de sector stabiele en terugkerende inkomsten heeft, dankzij lange klantrelaties en commissies bij verlengingen. Die voorspelbare inkomsten zorgen voor financiële zekerheid die weinig andere sectoren hebben, waardoor makelaars ook in lastige tijden aantrekkelijke overnamekandidaten blijven. Bovendien zorgt consolidatie ervoor dat bedrijven schaalvoordelen kunnen behalen en sterker staan ten opzichte van de concurrentie. Het is juist deze mix van stabiliteit en kansen die investeerders enthousiast houdt over de verzekeringsmakelaardij, zelfs als de economie wat afkoelt.

Geen zeepbel die gaat knappen

Bij MarshBerry geloven we niet dat de hoge waarderingen in de verzekeringsmakelaardij snel zullen instorten. Ook als het economisch lastiger wordt, blijft de fusie- en overnamemarkt waarschijnlijk actief. Er zijn simpelweg te veel kopers en een sector die zich in moeilijke tijden keer op keer staande weet te houden.

Maar dat betekent niet dat je achterover kunt leunen. Dit is juist het moment voor makelaars om slimme keuzes te maken. Wanneer de druk toeneemt, wordt het verschil tussen sterke en zwakke spelers duidelijker dan ooit. Investeerders zijn kritischer en zoeken makelaars met een heldere strategie, gezonde groei, voldoende schaal en een goede kijk op nieuwe technologieën zoals AI. Makelaars die dat niet hebben, krijgen het lastiger.

Beschouw dit artikel dus niet als geruststelling, maar als een wake-upcall. De goede tijden blijven niet voor altijd duren. Nu is het tijd om je organisatie sterker te maken en klaar te zijn voor wat komen gaat.

Download het 2025 marktrapport Verzekeringsdistributie in Europa voor de nieuwste trends en ontwikkelingen in de sector, exclusieve inzichten in de Top 20 grootste Europese makelaars en antwoorden op andere cruciale vragen die de toekomst van verzekeringsmakelaars vormgeven.